2019-12-29 08:50 来源:钱江晚报微信号 作者:

昨天上午,央行一纸公告彻底打破了原本平静的周末——要求将存量浮动利率贷款的定价基准转换为LPR。

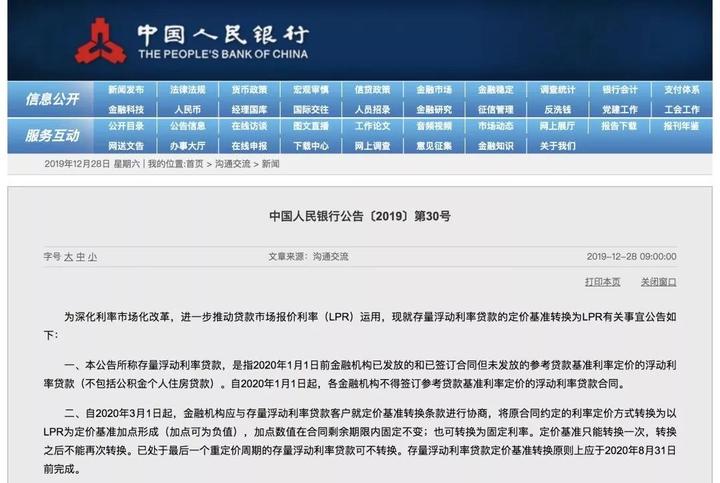

附:央行通告原文

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

LPR是金融机构对其最优客户执行的贷款利率,根据18家报价银行公开市场操作利率计算得出,每月公布一次,分1年期和5年期两个产品。

相比银行基准利率,LPR显然更能反映市场实际利率的变化。从今年10月8日起,央行要求新发放的个人住房贷款与最近一个月的LPR挂钩,其中规定首套房贷利率不得低于LPR,二套房贷不得低于LPR加60个基点。

杭州多家银行实际执行的房贷利率,首套是在LPR基础上加55个基点,二套则是加80个基点,相比之前的房贷利率略有上涨。

明年3月起

存量房贷要“重新定价”

不过,存量房贷利率是否会受LPR影响,当时并未提及。但是央行今天发布的公告,明确要求进行调整,将原合同约定的利率定价方式转化为以LPR为定价基准加点形成。用通俗的话来说就是,今后的房贷利率跟LPR直接挂钩。

按照要求,修改合同工作从明年3月1日启动,原则上8月31日之前完成。

以往房贷利率跟银行基准利率挂钩,一旦贷款基准利率调整,从第二年的一月份开始,每月的还款额就会相应变化。贷款基准利率涨了,每月的还款额就会水涨船高,反之就会降低。由于今年的银行贷款基准利率并未调整,因此明年每月还款额不会发生变化。那么修改合同之后,还款额会有变化吗?

不少人担心,银行会不会趁修改合同之机,取消之前的利率优惠。要知道,不同年份的房贷利率大相径庭。比如2008-2009年,杭州房贷利率曾一度低至基准利率的7折;而在去年最高点时,即便是首套房贷利率,也要基准利率上浮20%。

为此记者请教了多位银行业人士,对方均表示这样的事情不可能发生。央行公告明确要求,修改合同之后执行的贷款利率应与之前保持不变。

举例来说,若你是在2016年办理的房贷,20年期,利率享受9折优惠,其目前的实际利率为4.41%(即基准利率4.9%×90%)。如果是在明年3月修改合同转换定价基准,4.41%的利率应保持不变。央行要求以2019年12月发布的5年期以上LPR(4.8%)为定价基准,则实际利率优惠了(4.8% - 4.41%)=0.39%,即39个基点。若日后5年期以上LPR降为4%,则你的实际房贷利率为(4%-0.39%)=3.61%。

转换定价基准之后,还款额还会像以往那样每年一变吗?答案是能!

双方修改合同时可约定重定价周期,最短周期为一年。也就是说,今后只要LPR发生变化,第二年的还款额也会变化。只不过,实际利率的计算方法发生了变化,以往是按照基准利率的浮动比例来计算,今后是按照LPR固定的上下浮动基点来确定。

贷款人可选固定利率或浮动利率

公积金贷款不受此公告影响

总体上说,转换定价基准之后,对贷款人的影响不是很大。之前享受利率优惠的,还会继续享受优惠;之前利率上浮的,之后也依然还是上浮。不过,按照数学模型来计算,因为今后利率差额的绝对值是固定的,如果是在利率下行期,对前者更有利;如果是在利率上行期,对后者更有利。

但从目前的经济大环境来看,未来几年中利率下行是大概率事件,最近几个月的LPR也在下降。

此外,如果明年贷款基准利率保持不变,而LPR继续下行的话,那就意味着到了2021年,贷款人就能享受到LPR下调的利好。

当然,贷款人还可以与银行约定一个固定利率,不受LPR涨跌的影响。这个固定利率是多少,并不取决于贷款人的征信或者与银行的关系,而是修改合同时的实际利率。鉴于LPR目前处于下行通道,选择固定利率的贷款人应该不多。

还需要注意的是,无论是选择哪一种,贷款人都只有一次机会。也就是说,若选择了固定利率,日后发现LPR下跌,想改回来,不可以;若选择了浮动利率,日后LPR上涨,也只能认了。总之,赶紧翻出贷款合同,拿起计算器仔细算一笔账,选择适合自己的方式。

而如果你是公积金贷款,或者之前的房贷合同就是固定利率(这种情况很少见),那么这条新闻你可以略过,对你没有任何影响。